Das Wichtigste kurz erklärt

Mal ehrlich, träumen Sie nicht auch gelegentlich davon, was Sie alles in der Pension machen möchten? Auch wenn vielleicht noch viele Berufsjahre vor Ihnen liegen, es lohnt sich schon jetzt, darüber nachzudenken.

Ihre Vorteile mit der Zurich Versicherung im Überblick:

- Sie bauen stetig und sicher Kapital für die Pension auf.

- Sie sind in der Pension nicht allein auf die staatliche Vorsorge angewiesen.

- Sie werden Ihre Pension in vollen Zügen genießen.

-

Wie funktioniert das österreichische Pensionssystem?

Das wichtigste vorab: Das staatliche Pensionssystem beruht auf einem so genannten Umlageverfahren. Kurz gesagt: Die „Jugend“ finanziert die „Alten“. D.h. das Geld, das monatlich von meinem Lohn oder Gehalt an Pensionsversicherungsbeiträgen abgezweigt wird, kommt nicht in eine „Spardose“, damit es mir dann beim Pensionsantritt zur Verfügung gestellt werden kann. Sondern damit wird die Pension der sich derzeitig in Ruhestand befindlichen PensionistInnen ausbezahlt.

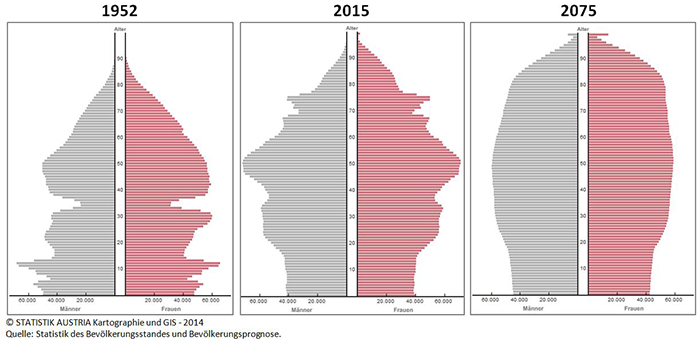

Dieses Konzept wurde nach dem Zweiten Weltkrieg eingeführt und war damals eine kluge Lösung, da die Bevölkerungspyramide in etwa so wie in der ersten Skizze aussah:

Dieses Konzept wurde nach dem Zweiten Weltkrieg eingeführt und war damals eine kluge Lösung, da die Bevölkerungspyramide in etwa so wie in der ersten Skizze aussah:

.jpg?la=de-de&mw=700&hash=9259926383CE2308AC72ED8FED2B0B46)

Was hat die Bevölkerungspyramide mit meiner Pension zu tun?

Damals hatte mehr als die dreifache Menge an Erwerbstätigen die PensionistInnen „finanziert“. Ging sich rein rechnerisch super aus. Leider wusste man damals nicht, dass sich die Bevölkerungspyramide drastisch verändern wird. Mittlerweile können wir fast nicht mehr von einer Pyramide sprechen, sondern man hört schon öfters das Wort „Atompilz“. Warum?

Pensionssystem heute

Aktuell müssen immer weniger Erwerbstätige die Pension von immer mehr PensionistInnen finanzieren. Tendenz weiterhin steigend. Die „breite Masse“, die ursprünglich die „wenigen PensionistInnen“ unterstützte, rückt immer weiter nach oben und wird zukünftig von einer immer schmäler werdenden Basis finanziert.

Rein rechnerisch wären 2,1 Kinder pro Frau notwendig, um den derzeitigen Bevölkerungsstand zu halten. Tatsächlich beträgt die "Fruchtbarkeitsrate" (Kinder je Frau) in Österreich aber 1,4 und ist somit weltweit der viertniedrigste Wert.

-

Wie sieht ein intelligentes Pensionskonzept aus?

Da heutzutage einerseits nicht mehr so sicher ist wie es mit der staatlichen Pension tatsächlich aussehen wird, bzw. da wir die Pension in vollen Zügen genießen möchten und dafür einfach ausreichend Geld benötigen werden, macht eine dreifach-Vorsorge am meisten Sinn.

Staatliche Pension

Die staatliche Pension dient als Basisvorsorge. Sie soll zumindest die Grundversorgung sicherstellen. Sie wird nach dem Umlageverfahren* im Rahmen der Sozialversicherung durch den so genannten Generationenvertrag finanziert. Dieser besagt, dass die aktiv im Berufsleben Stehenden mit ihren Beiträgen für den Unterhalt (= Pensionen) der RentnerInnen sorgen. Sie tun dies im Vertrauen darauf, dass später in gleicher Weise für sie gesorgt wird. (Quelle: VVO)

Betriebliche Pension

Die Bereitstellung der Leistungen erfolgt über die ArbeitgeberInnen nach dem Kapitaldeckungsverfahren**.

Private Vorsorge

Persönliche und individuelle Vorsorgelösung eines Einzelnen, finanziert wird nach dem Kapitaldeckungsverfahren.

*Begriffserklärung Umlageverfahren: Beim so genannten Umlageverfahren handelt es sich um ein Finanzierungssystem, das im Bereich der Sozialversicherungen (Altersvorsorge, Kranken- und Arbeitslosenversicherung) Anwendung findet. Dabei werden die eingezahlten Beträge einerseits unmittelbar für die Finanzierung der erbrachten Leistungen aufgewendet, das heißt sie werden sofort wieder an die Leistungsberechtigten ausbezahlt. Andererseits erarbeiten sich die aktiven BeitragszahlerInnen so ihren eigenen Anspruch auf Leistung im Fall der Bedürftigkeit wie Arbeitslosigkeit, Krankheit und letztendlich Alter. (Quelle: OENB)

**Begriffserklärung Kapitaldeckungsverfahren: Beim so genannten Kapitaldeckungsverfahren handelt es sich um eine Finanzierungsform von Sozialleistungen. Durch Einzahlung der Beiträge spart die Versicherungsnehmerin/der Versicherungsnehmer die später fälligen Leistungen selbst an. (Quelle: OENB)

-

Wie hoch wird meine staatliche Pension sein?

Eine Frage, die sich jeder schon einmal gestellt hat. Wir von Zurich helfen Ihnen, dieses Rätsel zu klären, und bieten Ihnen darüber hinaus attraktive Lösungen für Ihre private Vorsorge.

4 Schritte zur sorgenfreien Pension

1. Anmeldung zu Ihrem Pensionskonto

Für einen Einblick in das Pensionskonto benötigen Sie eine Handy-Signatur. Ihre Zurich-Beraterin bzw. Ihr Zurich-Berater richtet diese gerne für Sie kostenlos ein.

2. Übersetzung Ihres Pensionskontos

Das Pensionskonto bzw. der Versicherungsdatenauszug ist ein hochkomplexes Dokument. Lassen Sie sich dieses in eine einfache Sprache „übersetzen“ und sehen Sie auf einen Blick Ihre bisherigen Beiträge und die Kontoerstgutschrift.

3. Berechnung der Pensionslücke

Basierend auf den derzeitigen Echtdaten Ihres Pensionskontos kann Ihre Zurich-Beraterin bzw. Ihr Zurich-Berater Ihre Pension aus heutiger Sicht berechnen. So bekommen Sie einen Einblick, wieviel Pension Sie bekommen werden und wie hoch die zu erwartende Pensionslücke sein wird.

4. Schließung der Pensionslücke!

Die Differenz zwischen Ihrem Letzteinkommen und Ihrer voraussichtlichen Pension (die sogenannte Pensionslücke) kann für Sie existenzgefährdend sein! Ihre Zurich-Beraterin bzw. Ihr Zurich-Berater hilft Ihnen mit individuellen Lösungen und schließt für Sie diese Lücke.

Vereinbaren Sie gleich einen Termin mit einem Berater oder einer Beraterin in Ihrer Nähe

FAQ - häufige Fragen & Antworten

-

Was ist eigentlich das neue Pensionskonto?

Das neue Pensionskonto ist die Berechnungsgrundlage für Ihre Pension. Hier werden die Beitragsgrundlagen für alle Versicherungszeiten erfasst, die Sie in Ihrem Erwerbsleben erwirtschaftet haben. 1,78 Prozent (gesetzlich festgelegt) dieser Beitragsgrundlagensumme werden dem Pensionskonto gutgeschrieben (= Teilgutschrift). Addiert mit den einbezahlten Beiträgen aus den früheren Kalenderjahren (vor 2005 = Erstgutschrift) erhalten Sie die Gesamtgutschrift. Diese ergibt Ihre derzeitige Bruttopension.

-

Welche Informationen kann ich auf dem Pensionskonto sehen?

- Welchen Pensionsanspruch Sie haben

- Ab welchem Zeitpunkt es Ihnen möglich wäre, in Pension zu gehen

- Wie hoch die Erstgutschrift Ihres Pensionskontos ist

- Eine Auflistung aller Versicherungszeiten

Eine optimale Kontrolle für Sie, ob alles eingetragen wurde (Studium, Präsenzdienst etc.)

Das Pensionskonto ist ein kompliziertes Dokument. Wir von Zurich unterstützen Sie gerne bei der „Übersetzung“.

-

Was ist die Kontoerstgutschrift?

Wenn Sie schon vor 2005 versichert waren, dann startet Ihr Pensionskonto mit einer Kontoerstgutschrift. Diese wird aus allen Versicherungszeiten und Beitragsgrundlagen bis 2013 berechnet. Wenn Sie ab 2005 erstmals versichert waren, dann startet Ihr Pensionskonto mit der Teilgutschrift für das erste Versicherungsjahr.

-

Was verstehe ich unter der Gesamtgutschrift?

Addiert man die Erstgutschrift mit den gesammelten Teilgutschriften erhält man die Gesamtgutschrift. Diese dividiert durch 14 ist Ihre derzeitige monatliche Bruttopension.

-

Ich habe noch nicht einmal einen Brief bekommen.

Die Briefe werden je nach Jahrgang in Etappen versendet. Beispiele: Im Februar haben rund 337.000 Versicherte, die zwischen 1966 und 1970 geboren wurden, Post erhalten. Sind Sie zwischen 1982 und 1990 geboren, so erhalten Sie die Infos zum Pensionskonto erst ab Juni. Kontaktieren Sie Ihre Zurich-Beraterin bzw. Ihren Zurich-Berater und lassen Sie sich bereits jetzt Einsicht in Ihr Pensionskonto geben.

-

Gibt es ähnliche Aktionen für Selbstständige und Bauern?

Die Versicherungsanstalt der Gewerbetreibenden (SVA) hat ihre 340.000 Aktiven im Juni 2014 über das Pensionskonto und die erste Kontogutschrift informiert. Die Versicherung der Bauern wird auch noch heuer ein Schreiben verschicken, um Lücken – vor allem bei Kindererziehungszeiten – zu erheben. Danach können auch diese Personen ganz einfach, gemeinsam mit der Zurich-Beraterin bzw. dem Zurich-Berater, Einblick in das Pensionskonto haben.

-

Wie wird die Bruttopension berechnet?

Die Gesamtgutschrift, die bei Pensionsbeginn auf dem Pensionskonto steht, wird durch 14 geteilt.

- Wenn Sie mit dem Regelpensionsalter in Alterspension gehen, ist dieses Ergebnis Ihre Bruttopension.

- Wenn Sie nach dem Regelpensionsalter in Pension gehen, erhalten Sie einen Zuschlag („Bonifikation“).

- Wenn Sie vor dem Regelpensionsalter in Pension gehen, wird von diesem Betrag ein Abschlag abgezogen. Die Abschläge sind für die einzelnen Pensionsarten unterschiedlich.

Ein Beispiel: Herr Maier geht am 01.04.2017 in Pension. Die Gesamtgutschrift an diesem Tag beträgt 24.067,34 Euro. Die Gesamtgutschrift geteilt durch 14 ergibt 1.719,10 Euro. Sollte er zu früh in Pension gehen, muss er einen Abschlag in kauf nehmen. Sollte er jedoch länger als sein Regelpensionsalter arbeiten, kann er mit einem Zuschlag rechnen.

-

Warum benötige ich eine Übersetzung des Pensionskontos?

Der Online-Auszug des Pensionskontos listet die Beitragsgrundlagen für alle Versicherungszeiten auf. Es gibt jedoch keinen genauen Überblick über Ihre zu erwartende Pension bzw. die Beitragsmonate. Wir von Zurich helfen Ihnen – mithilfe eines eigens entwickelten Tools – dieses Dokument umzuwandeln. Darüber hinaus kann Ihre Zurich-Betreuerin bzw. Ihr Zurich-Betreuer mit diesen Daten Ihre individuelle Pensionslücke berechnen.

-

Wie sieht es mit dem Nachkauf von Schul-, Studien- und Ausbildungszeiten aus?

Für eine mögliche Berücksichtigung dieser Zeiten bei Erfüllung der Anspruchsvoraussetzungen und zur Bemessung der Pension müssen Beiträge entrichtet werden. Der Nachkauf ist zu beantragen. Je nach Grund gibt es verschiedene Nachkaufsstaffeln. Für diverse Tätigkeitsfelder gibt es jedoch auch wieder Rabatte beim Nachkauf von Pensionsjahren.

-

Was ist ein Pensionskorridor?

Das ist der Zeitraum zwischen dem 62. und 68. Lebensjahr, während dem man mit Abschlägen (bis zum 65. Lebensjahr) oder Zuschlägen (ab dem 65. Lebensjahr) eine Pension in Anspruch nehmen kann, wenn die Voraussetzungen erfüllt sind.

-

Was versteht man unter der 3. Säule der Pensionsvorsorge?

Bei der 3. Säule spricht man von der privaten Vorsorge für die Pension. Aufgrund der immer niedriger werdenden Pensionen im Vergleich zu den steigenden Fixkosten, ist es immer wichtiger, eine 3. Säule der Pensionsvorsorge aufzubauen. Wir von Zurich unterstützen Sie hierbei natürlich gerne mit individuellen Lösungen für Ihre finanziell gesicherte Zukunft.

-

Ich bin vor 1955 geboren. Ist das neue Pensionskonto auch für mich relevant?

Nein. Wer vor dem 1. Jänner 1955 geboren wurde, hat kein Pensionskonto. Die Pension wird wie bisher berechnet.