Was ist eine Unfallversicherung?

Freizeit & HobbyBlog6. Oktober 2025

In Österreich passieren jährlich rund 826.000 Unfälle – das bedeutet, jede zehnte Österreicherin und jeder zehnte Österreicher hat einen Unfall im Jahr. Besonders alarmierend: Zwei Drittel dieser Unfälle geschehen in der Freizeit und sind durch die gesetzliche Unfallversicherung nicht abgedeckt.

Eine private Unfallversicherung schließt diese Versorgungslücken und bietet finanzielle Sicherheit für das Leben nach einem Unfall.

Unfälle können nicht nur körperliche Schäden verursachen, sondern auch erhebliche finanzielle Belastungen mit sich bringen. Von Einkommensverlusten durch eingeschränkte Erwerbsfähigkeit bis hin zu hohen Folgekosten für Rehabilitation und Umbauten.

Die finanziellen Konsequenzen eines Unfalls werden oft unterschätzt. Eine Unfallversicherung bietet Ihnen den notwendigen Schutz vor diesen finanziellen Engpässen.

Warum ist eine Unfallversicherung notwendig?

Lücken der gesetzlichen Unfallversicherung

Die gesetzliche Unfallversicherung ist eine Pflichtversicherung für alle erwerbstätigen Personen in Österreich. Sie deckt Unfälle am Arbeitsplatz, auf dem Arbeitsweg und Berufskrankheiten ab. Die Beiträge werden vollständig vom Arbeitgeber getragen.

Doch der Schutz der gesetzlichen Unfallversicherung weist erhebliche Lücken auf:

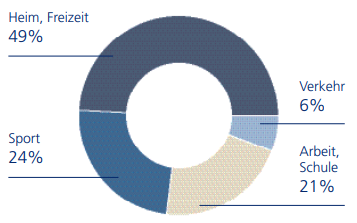

- Kein Schutz bei Freizeitunfällen: Die größte Schwachstelle der gesetzlichen Unfallversicherung ist der fehlende Schutz bei Freizeitunfällen. Unfälle beim Sport (24% aller Unfälle), im Heim- und Freizeitbereich (49% aller Unfälle) oder im Straßenverkehr (6% aller Unfälle) sind nicht versichert. Das bedeutet: 79% aller Unfälle sind nicht finanziell abgesichert.

- Kein Schutz für bestimmte Personengruppen: Hausfrauen, Pensionistinnen und Pensionisten sowie Kinder vor Schuleintritt haben überhaupt keine Absicherung durch die gesetzliche Unfallversicherung. Schülerinnen und Schüler sowie Studierende sind nur während der Schulzeit bzw. Studienzeit geschützt.

Kein Schutz bei Freizeitunfällen: 79% sind nicht finanziell abgesichert

Kein Schutz bei Freizeitunfällen: 79% sind nicht finanziell abgesichertFinanzielle Belastungen nach Unfällen

Ein Unfall kann weitreichende finanzielle Folgen haben, die weit über die medizinische Behandlung hinausgehen:

- Weniger Einkommen durch eingeschränkte Erwerbsfähigkeit: Invalidität bedeutet oft eingeschränkte Arbeitsfähigkeit. Die Folge: ein sinkendes Einkommen bei gleichbleibenden Kosten. Kreditraten laufen unvermindert weiter, während das Einkommen sinkt.

- Hohe Folgekosten nach Unfällen: Umbauten an Haus und Wohnung, Kosten für Umzüge, berufliche Umschulungen, medizinische Hilfsmittel wie Prothesen, Zahnersatz oder Rollstuhl, Unfallfolgekosten wie Transporte und Bergungen können schnell mehrere zehntausend Euro kosten.

Zwar kommt die Krankenversicherung für Krankenhausaufenthalte und bestimmte Rehabilitationsmaßnahmen auf, doch viele Kosten müssen Unfallopfer selbst tragen, zum Beispiel Hubschrauberbergungen, Prothesen oder kosmetische Eingriffe.

Informieren Sie sich jetzt über den umfassenden Unfallschutz von Zurich.

Was deckt eine private Unfallversicherung ab?

Invaliditätsschutz

Der Kern jeder Unfallversicherung ist die finanzielle Absicherung bei dauerhafter Invalidität. Die Höhe der Auszahlung wird durch die sogenannte Gliedertaxe bestimmt, die den Invaliditätsgrad je nach betroffenem Körperteil festlegt.

So funktioniert die Gliedertaxe: Die Gliedertaxe bestimmt, welcher Prozentsatz der Versicherungssumme bei welcher Art von Invalidität ausgezahlt wird.

Beispiele aus der Zurich Gliedertaxe:

- Verlust der Sehkraft beider Augen: 100%

- Verlust eines Arms: 80%

- Verlust eines Beins: 70%

- Verlust der Sehkraft eines Auges: 50%

- Verlust des Gehörs beider Ohren: 70%

Bei Teilverlust oder teilweiser Funktionsunfähigkeit wird der Prozentsatz entsprechend reduziert. Diese Einstufung erfolgt auf Basis eines ärztlichen Gutachtens. Sind mehrere Körperteile beeinträchtigt, werden die einzelnen Werte addiert, wobei maximal 100% Invaliditätsgrad möglich sind.

500%-Progression für schwere Unfälle: Bei Zurich erhalten Sie durch die 50 %-Progression besonderen Schutz bei schweren Unfällen. Die Progressionsstaffel sorgt dafür, dass jene Unfälle, die das Leben gravierend verändern, den größten Schutz erhalten. Im schlimmsten Fall erhalten Sie bis zur fünffachen Höhe der Versicherungssumme.

Beispiel: Schwerer Unfall (100% Invalidität)

- Versicherungssumme: EUR 100.000

- Mit 500%-Progression: Bis zu EUR 500.000 Auszahlung

Unfallrente

Zur Absicherung Ihrer Fixkosten können Sie den Unfallschutz um monatliche Rentenzahlungen erweitern. So sichern Sie sich regelmäßiges Zusatzeinkommen bei berufsbedingten Einbußen:

- Rente Standard: Ab 26% Invalidität erhalten Sie die vereinbarte Summe für 25 Jahre

- Rente lebenslang: Ab 50% Invalidität die volle vereinbarte Summe, von 35% bis 49,99% Invalidität die Hälfte der vereinbarten Summe

Welche Zusatzleistungen bietet eine Unfallversicherung?

Eine moderne Unfallversicherung bietet weit mehr als nur die Grundabsicherung bei Invalidität. Je nach Anbieter und Tarif können Sie Ihre Unfallversicherung um verschiedene sinnvolle Zusatzleistungen erweitern, die sich in folgende Kategorien einteilen lassen.

Unfallkostenpakete

Die meisten Versicherer bieten verschiedene Unfallkostenpakete an, die die direkten Kosten nach einem Unfall abdecken:

Basis-Unfallkosten umfassen typischerweise:

- Heil- und Rehabilitationskosten

- Bergungs- und Rückholkosten

- Kosmetische Operationen zur Wiederherstellung

- Hubschrauberbergungen auch im Inland

Erweiterte Unfallkostenpakete können zusätzlich beinhalten:

- Soforthilfe nach schwerwiegenden Unfällen

- Kostenübernahme für Alternativmedizin

- Privatarztkosten und Physiotherapie

- Sonderklasse-Aufenthalte im Krankenhaus

Assistance-Services und Notfallhilfe

Viele Unfallversicherungen bieten prämienfrei umfassende Assistance-Leistungen:

- 24-Stunden-Notfallservice auf Reisen mit medizinischer Beratung

- Rückholservice bei schweren Verletzungen oder Erkrankungen im Ausland

- Medizinische Hotlines für Informationen zu Ärzten und Krankenhäusern

- Organisationshilfe bei der Beschaffung von Hilfsmitteln

- Hauskrankenpflege und Essensversorgung bei Bettlägerigkeit

- Kinderbetreuung, wenn Elternteile nach einem Unfall ausfallen

Zusätzliche Geldleistungen

Taggeld

Bei unfallbedingter Arbeitsunfähigkeit erhalten Sie für jeden Tag der 100%igen Arbeitsunfähigkeit einen vereinbarten Betrag. Die Zahlungen erfolgen in der Regel nach der sogenannten Karenzfrist.

Dies ist eine vereinbarte Wartezeit, die erfüllt werden muss, bevor die Leistung beginnt, beispielsweise ab dem 4. oder 8. Tag nach dem Unfall. Die genaue Dauer der Karenzfrist ist in der Versicherungsurkunde festgelegt.

Spitalgeld

Für jeden Tag des unfallbedingten Krankenhausaufenthalts wird ein vereinbartes Spitalgeld gezahlt, oft mit Verdoppelung ab dem 15. Tag.

Schmerzensgeld

Zusätzliche Zahlung bei bestimmten Verletzungen wie Knochenbrüchen.

Angehörigen-Schutz

Im Falle eines tödlichen Unfalls unterstützt die Unfallversicherung Ihre Hinterbliebenen mit der vereinbarten Geldleistung und übernimmt die Bestattungskosten (bis zu 10% der Versicherungssumme).

Unfallversicherungspakete für verschiedene Zielgruppen

Moderne Unfallversicherungen bieten nicht nur Einzelbausteine, sondern auch vorgefertigte Pakete, die speziell auf die Bedürfnisse verschiedener Zielgruppen zugeschnitten sind.

Vorteile für Familien

Familien haben besondere Bedürfnisse, wenn es um Unfallschutz geht. Kinder sind häufiger von Unfällen betroffen und benötigen besonderen Schutz. Bei der Zurich Unfallversicherung zahlen Sie nur für ein Kind, alle weiteren Kinder sind prämienfrei mitversichert.

Jugendpakete (15-27 Jahre)

Junge Erwachsene haben statistisch ein höheres Unfallrisiko, besonders beim Sport und im Straßenverkehr. Gleichzeitig verfügen sie oft über weniger finanzielle Mittel. Jugendpakete bieten daher:

- Günstige Tarife durch spezielle Jugendkonditionen

- Zusätzliche Leistungen, die zur Lebenssituation passen (z.B. Tagesgeld für Nachhilfe bei längerer Krankheit)

Seniorenpakete (65+ Jahre)

Mit zunehmendem Alter steigt das Unfallrisiko und der Heilungsprozess wird langwieriger. Seniorenpakete sind speziell darauf ausgerichtet:

- Zahlreiche Extraleistungen für SeniorInnen wie z.B. Hauskrankenpflege und Essensversorgung bei Bettlägerigkeit nach einem Unfall

- Schutz auch für Unfälle infolge eines Herzinfarktes oder Schlaganfalles sowie bei Verbrennungen oder Verbrühungen

Informieren Sie sich über die verschiedenen Unfallversicherungs-Pakete von Zurich und finden Sie die beste Lösung für Sie und Ihre Familie.

Fazit: Warum sollte man eine Unfallversicherung abschließen?

Schutz vor finanziellen Engpässen

Die wichtigsten Vorteile einer privaten Unfallversicherung:

- Weltweiter 24-Stunden-Schutz für Beruf und Freizeit

- Flexibel an Ihren Bedarf anpassbar

- Hohe Auszahlung durch 500%-Progression

- Fokus auf schwere Unfälle durch Progressionsstaffel

- Individuell anpassbare Unfallkosten

- Prämienfrei: Umfassende Assistance-Leistungen

Erfahren Sie mehr über den richtigen Unfallschutz für Sie und Ihre Familie und informieren Sie sich über die Zurich Unfallversicherung.

FAQ: Häufige Fragen zur Unfallversicherung

Eine Unfallversicherung ist eine Versicherung, die Sie finanziell absichert, wenn Sie durch einen Unfall dauerhaft beeinträchtigt werden (Invalidität) oder wenn hohe Unfallkosten entstehen.

Sie zahlt je nach Versicherungspaket eine einmalige Summe bei Invalidität, monatliche Renten, übernimmt Unfallkosten und bietet verschiedene Assistance-Leistungen.

Ja, eine Unfallversicherung ist sehr sinnvoll. Die gesetzliche Unfallversicherung deckt nur Arbeitsunfälle ab, nicht aber Freizeitunfälle (79% aller Unfälle). Zudem sind bestimmte Personengruppen wie Pensionistinnen, Hausfrauen und Kinder vor Schuleintritt gar nicht geschützt.

Eine private Unfallversicherung schließt diese Lücken und schützt Sie vor hohen Folgekosten, die nach einem Unfall entstehen können – von Rehabilitation über Umbauten bis hin zu medizinischen Hilfsmitteln.

Eine umfassende Unfallversicherung deckt ab: Invaliditätsleistungen nach der Gliedertaxe (einmalige Zahlung je nach Schwere der Beeinträchtigung), monatliche Unfallrenten, Unfallkosten wie Heil- und Rehabilitationskosten, Hubschrauberbergung, kosmetische Operationen, Todesfall-Leistungen für Hinterbliebene, Assistance-Leistungen wie 24-Stunden-Notfallservice und medizinische Beratung sowie Zusatzleistungen wie Taggeld bei Arbeitsunfähigkeit oder Spitalgeld.

In unseren Blog-Artikeln erwähnen wir mitunter Produkte, Dienstleistungen oder Leistungsmerkmale, die nicht notwendigerweise von Zurich angeboten werden. Unser Ziel ist es, Themen ganzheitlich zu behandeln und unsere Leserinnen und Leser umfassend sowie neutral zu informieren. Details zu den von Zurich angebotenen Produkten, Dienstleistungen oder Leistungsmerkmalen finden Sie auf den entsprechenden verlinkten Produktseiten. Des weiteren stehen Ihnen gerne unsere Kundendienstmitarbeiterinnen und -mitarbeiter für detaillierte Auskünfte zur Verfügung.